高収入で勤続可能年数が長く、お金の使い方や働き方も特殊な「医師」という職業。ハードな業務を伴う医師は、思わぬアクシデントに見舞われる可能性もあるため、医師特有のリスクに備えた保険を検討しなければいけません。このサイトでは、医師向け保険のプロが、医師が入っておくべき保険を解説しています。

株式会社ファーストプレイス

田伏 秀輝(たぶせ ひでき)

株式会社ファーストプレイスCOO。

長きに渡り医師向け所得補償保険・賠償責任保険に従事しているプロフェッショナル。

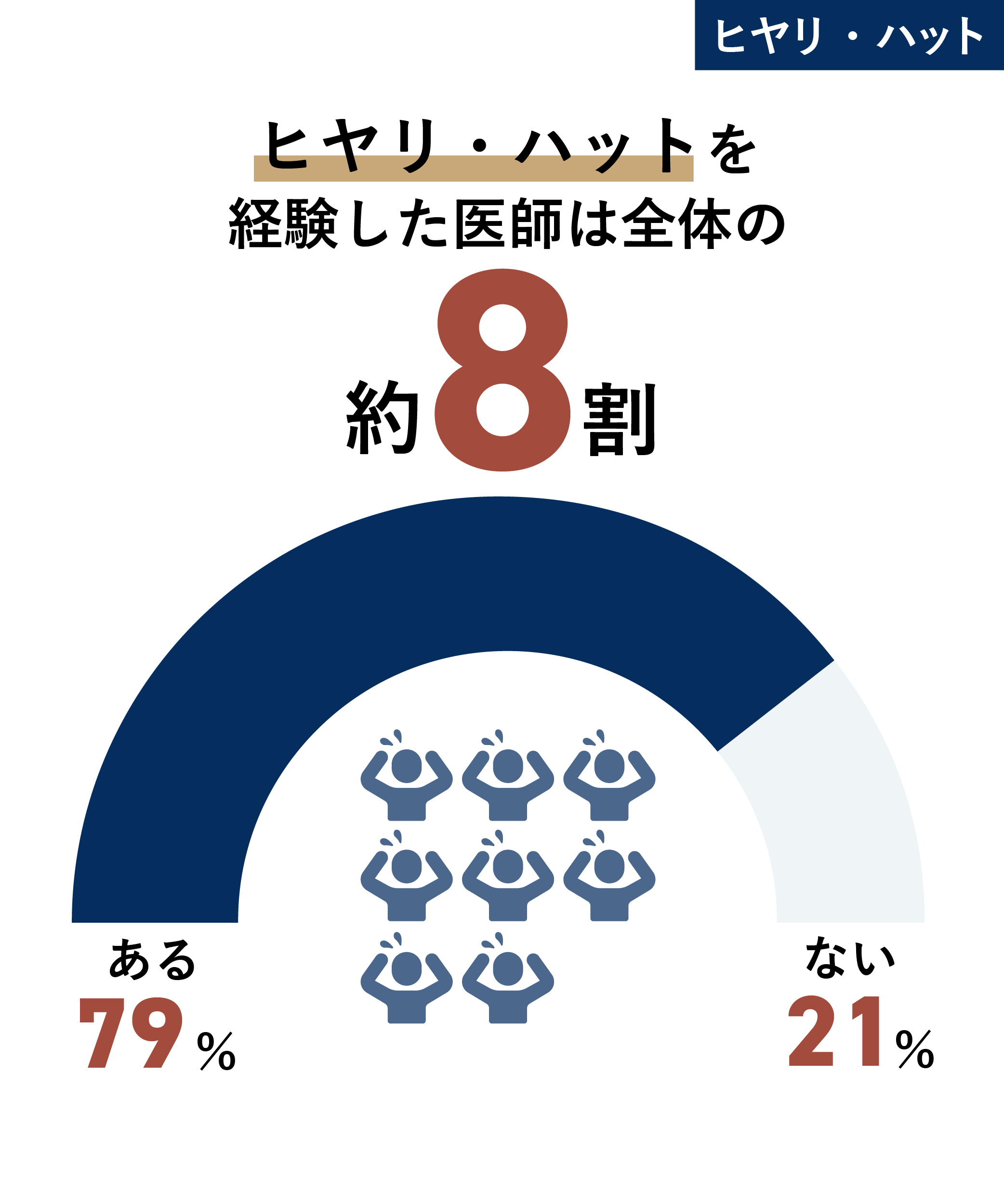

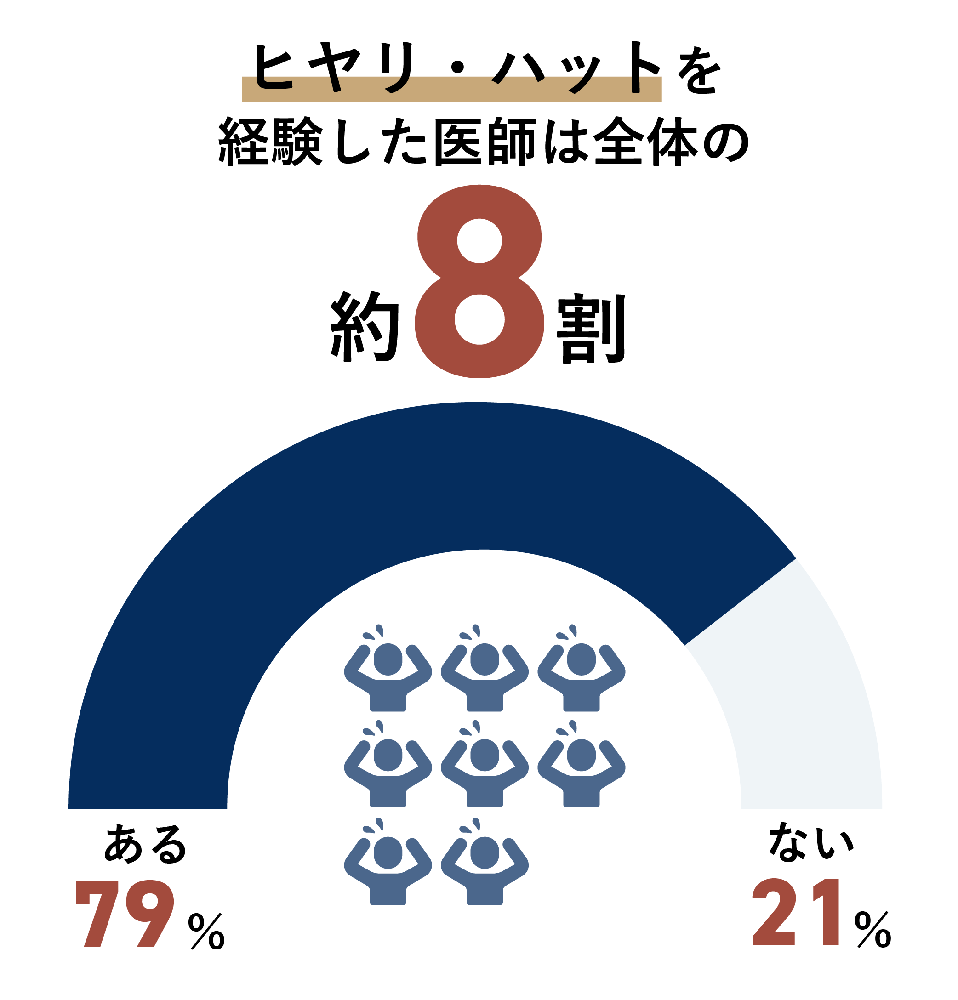

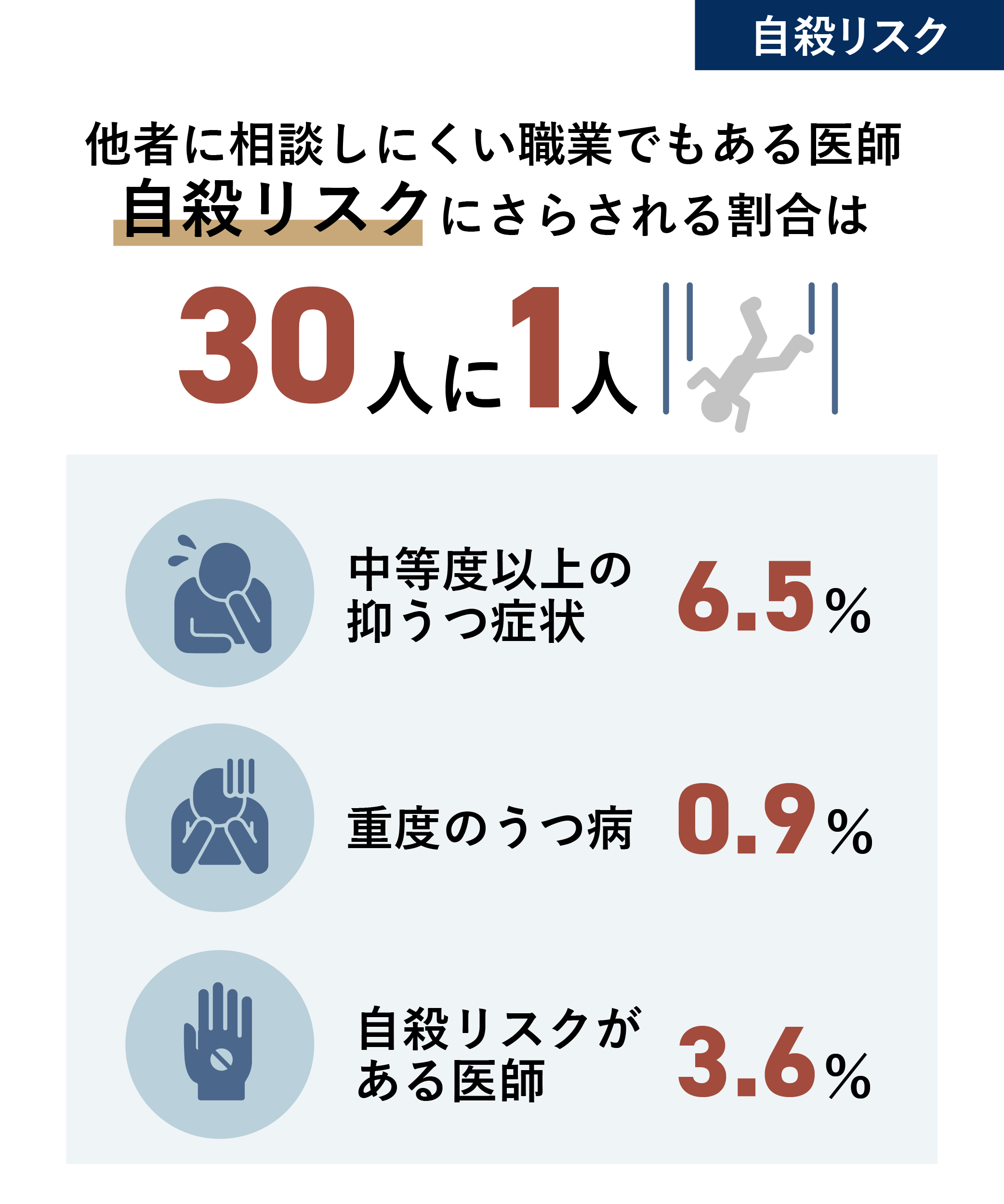

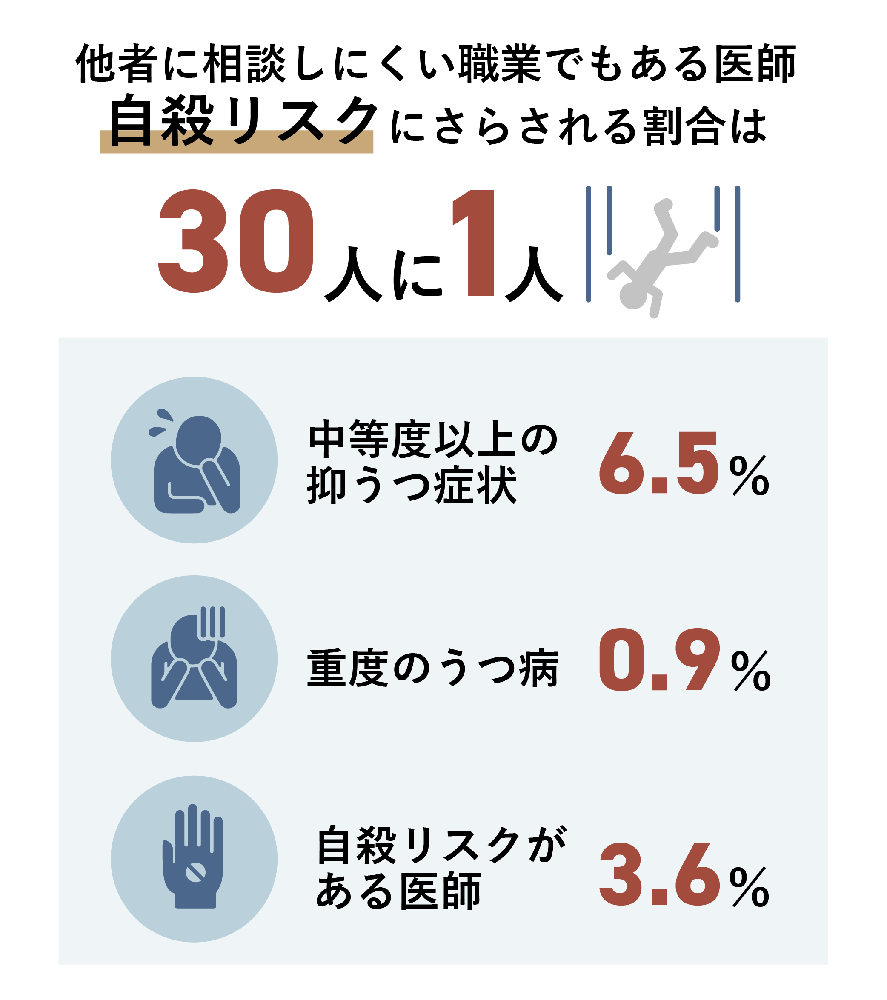

「もし医師として働けなくなってしまったら…」「医療行為が原因で患者の身体に障害を与えてしまったら…」医師はこのようなアクシデントと常に隣り合わせにいます。

医師だからこそ起こりうるリスクをデータで見ていきましょう。

まとめると…

働けなくなる

リスク

賠償責任の

リスク

そんなリスクに備えて、

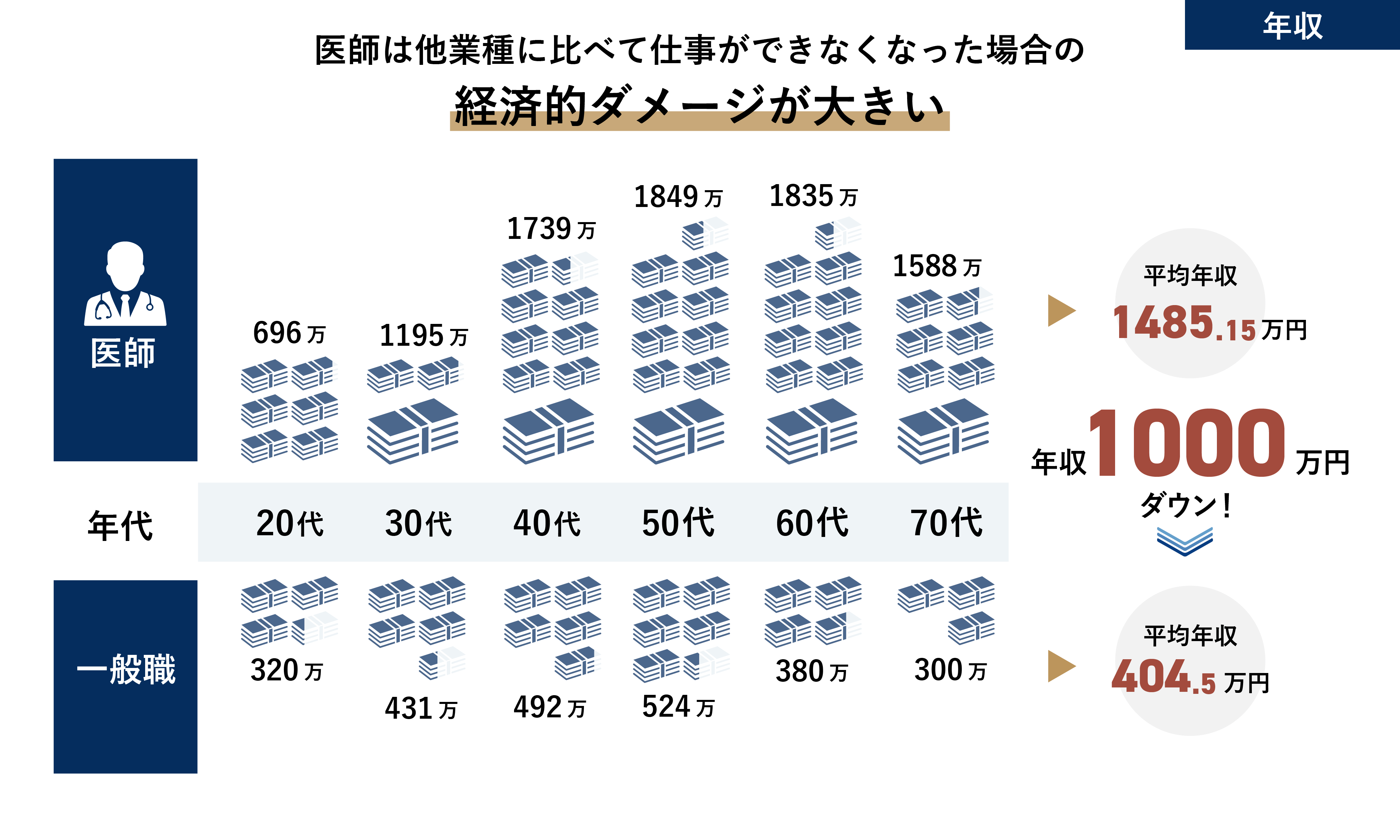

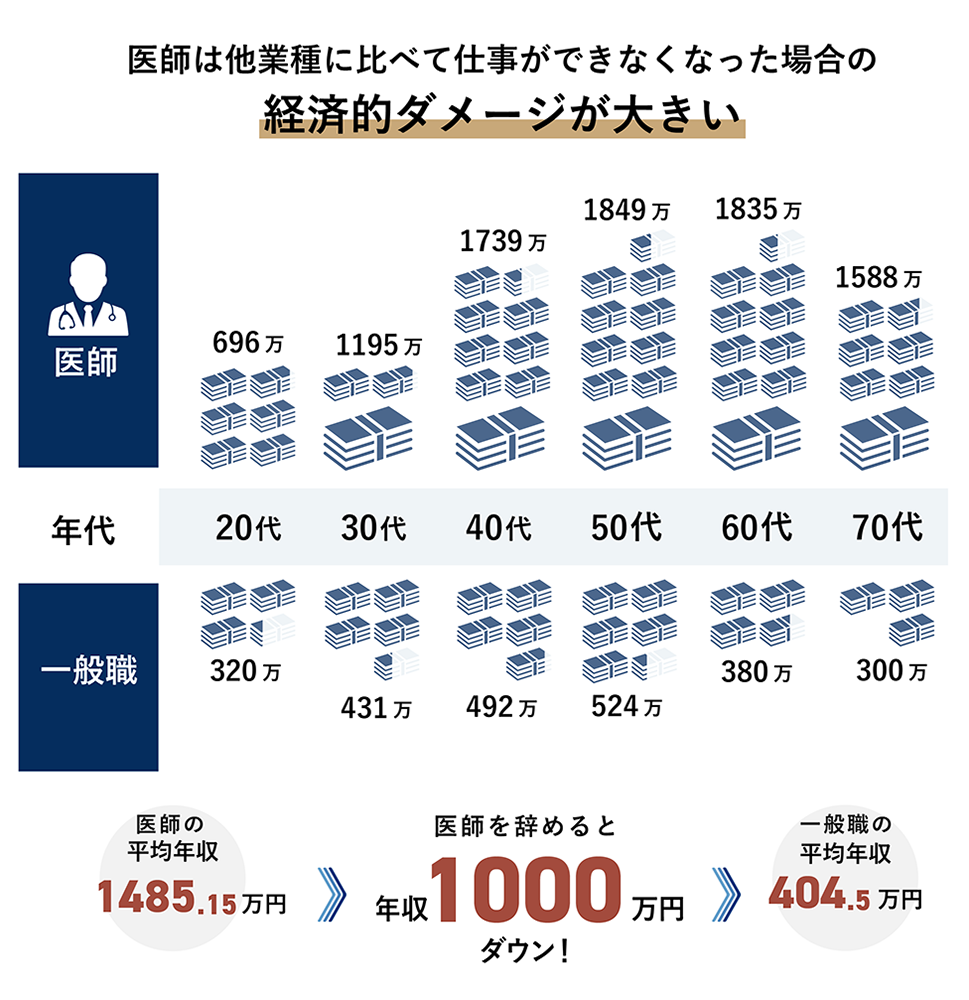

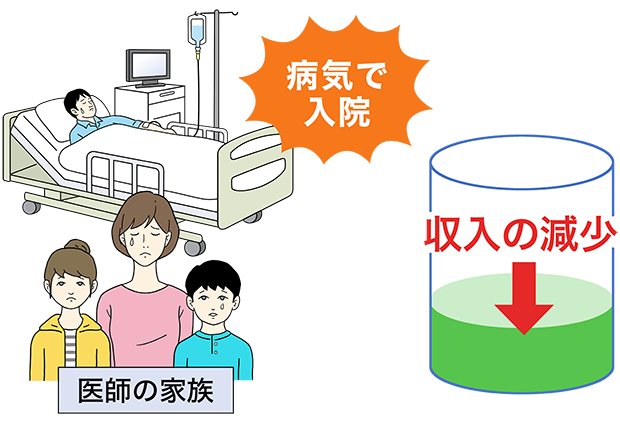

他業種に比べて仕事ができなくなった場合の経済的ダメージがより大きく、健康問題につながるリスクも高い医師のための保険。病気やケガで医師としての仕事ができなくなっても長期間の所得補償が可能です。

所得補償保険について、

もっと詳しく解説しています

医師賠償責任保険は個人で任意で入る保険ですが、その取扱い会社は民間の保険会社だけでなく医師会や各学会など様々です。その補償内容は、患者さんからのクレームや訴訟に対しての裁判もしくは示談のサポート、賠償金の支払いが必要になった際には保険金によりカバーしてくれます。

賠償責任保険について、

もっと詳しく解説しています

一般的な「働けなくなった時の保険」の収入保障保険は、働けなくなっただけでは保障されません。就業不能保険(生命保険)は、ドクター以外の職業として働けるケースでは補償されません。また所得補償保険(損害保険)においても、短期的な補償が多いです。なお、直前の業務に従事できないことが補償対象なので、ドクターとしての業務ができなければ補償されます。

これらに対して、医師が、普通の職業には就けるけれど「ドクターとして働けなくなった場合」に「長期で」補償されるのが、ドクター専用の所得補償保険です。

医師向け所得補償保険は、専門職に特化したカスタマイズ性や用途の柔軟性などがメリットとなり、将来的な所得減少に備えて安心感を得られる保険です。一方で、保険料の負担や支給条件、ライフスタイルの変化への対応といった注意点もあります。

医師向け所得補償保険を申請する際は、保険会社から指定される必要な書類を提出します。提出する情報は間違いがないか確認することが大切です。書類提出のタイミングや方法、書類不備時の対応方法なども注意が必要で、スムーズな申請のために事前に確認しましょう。

医師向け所得補償保険は、短期補償と長期補償の2つの保険タイプがあります。それぞれ保険期間や保険料、給付金支払い、適用リスクの違いなどがあるため、ご自分に適したタイプを選ぶためのポイントとして把握しておきましょう。

医師向け所得補償保険に加入する際、専門知識を持った保険会社であることは優位性が高いといえます。そのほかに、カスタマーレビューや評判、保険プランとカバレッジの比較、保険料の評価とバランスなどを重視して選ぶことが大切です。

医師向け所得補償保険では、既往歴や健康状態、申告時の情報不足、業務違反、特定の医療行為などに対して補償されないケースがあります。事前に保険会社の補償適用の範囲や保険プランを確認し、適切な保険選びができるよう準備をしましょう。

医師が働けなくなったときは、国による保障制度が受けられます。労災や障害年金、傷病手当金などがありますが、すべての補償が十分に利用できるわけではありません。国の保障制度について把握し、適切な保険プラン選びの参考にしてください。

医師向け所得補償保険は、契約期間中に契約内容の確認や評価、保険プランや保険料の評価、新しく追加できるオプションの検討など、様々な見直しが必要です。その際、補償適用外や新しいリスクへの対応もしっかりと検討していきましょう。

所得補償保険は、年代別やライフステージに合わせてカスタマイズすることが重要です。若年層や中年層、高齢層などの年代別、収入に応じた必要性などがあり、ご自分のライフゴールに合わせて保険プランを選びましょう。

医師向け所得補償保険は、うつ病が保険契約に影響を与えることがあります。うつ病にかかる医師は多く、そのリスクに備えて準備をすることは必要です。そこで、うつ病をカバーできる保険プランもあるため、把握しておきましょう。

国が運営している公的保障には、病気やケガ、就業不能、老後の生活資金、障害を抱えた生活において様々な補償が受けられます。しかし、公的保障だけでは不十分な部分もあるため、総合的にカバーできるよう医師向け所得補償保険は必要といえるでしょう。

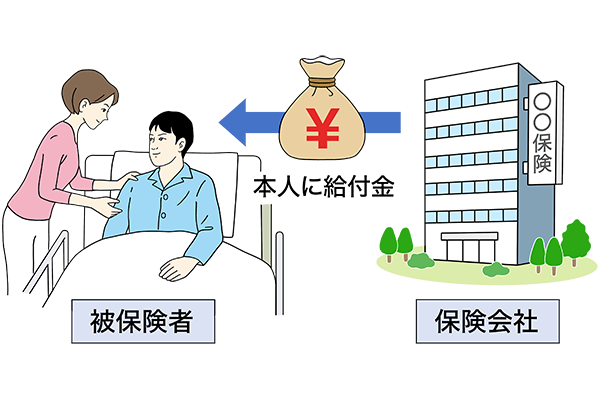

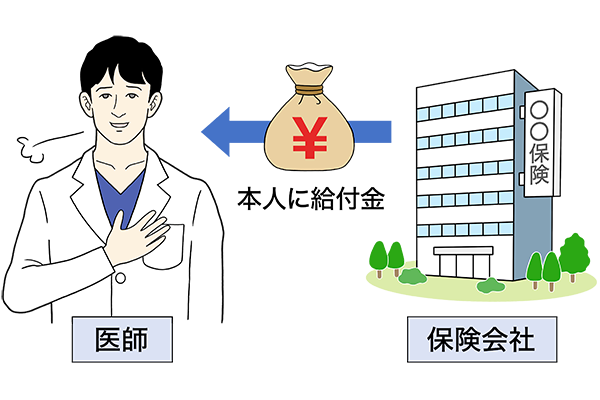

医師向け所得補償保険とは、医師向けの所得補償が受けられる保険です。医師が病気やケガによって働けない状態になった時、収入減少に加えて治療費などの出費が重なり、家族の生活費や子どもの教育費、住宅ローンに充当するお金が不足する可能性があります。その場合、保険加入していることで、保険金を受け取ることが可能です。実際に保険金支払いになった事例を確認してみましょう。

※株式会社ファーストプレイス発案の事例シミュレーションです。

※保険金月額…毎月受け取れる金額のこと。最高受取保険金額…回復できなかった場合にトータルで受け取れる保険金のこと。

仕事中に倒れ脳梗塞の診断を受け入院。リハビリを行うが手指の動きに麻痺が残り、耳鼻咽喉科医師は継続できなくなった。

突然意識を失い救急手術後3ヶ月ほど入院。転院しリハビリ行うが、右半身の麻痺のため歩行困難で部分介助が必要な生活になり医師は退職。

がん検診で初期の肺がんが発覚。外科的治療後時に医師は退職。現在はリンパ節転移のため、放射線治療などを行っている。

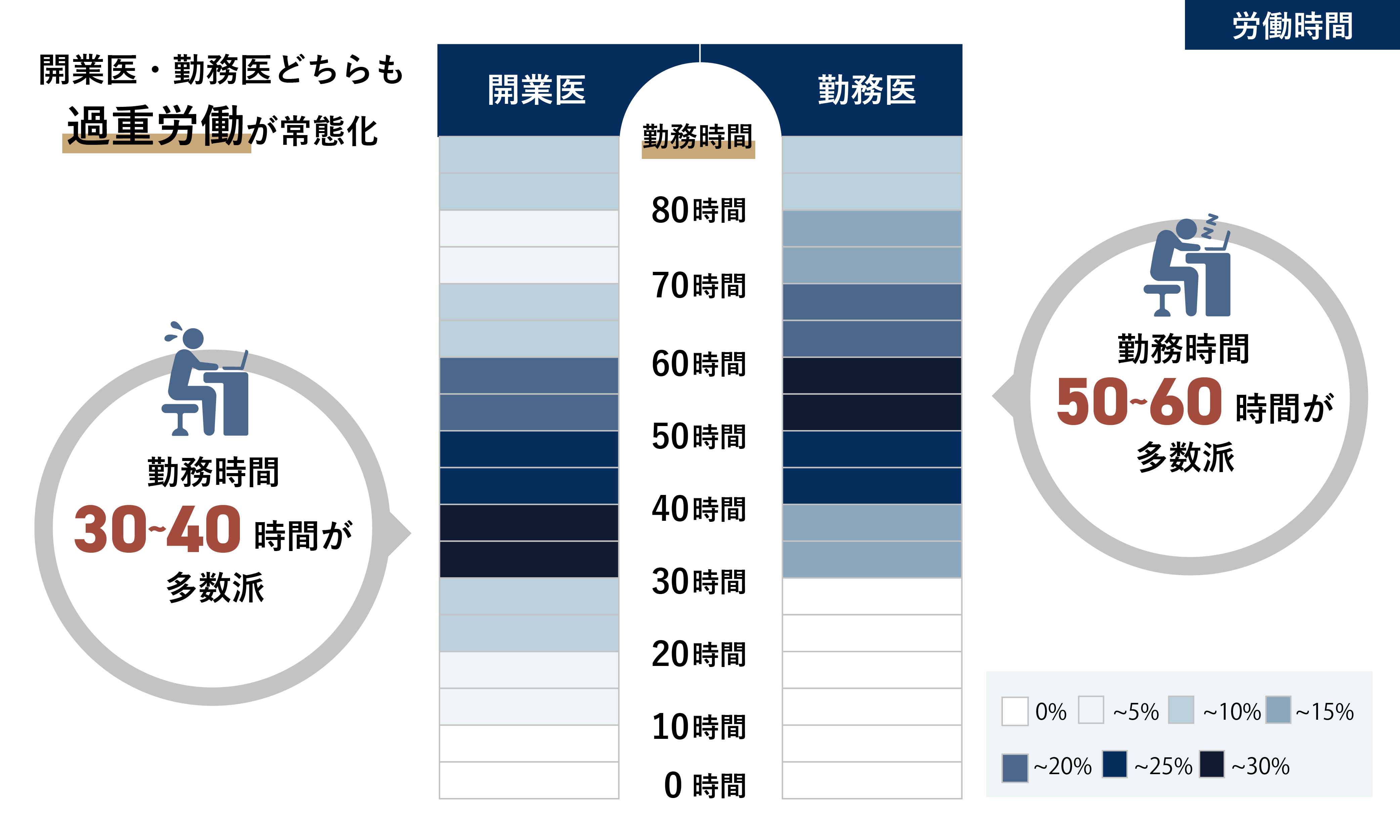

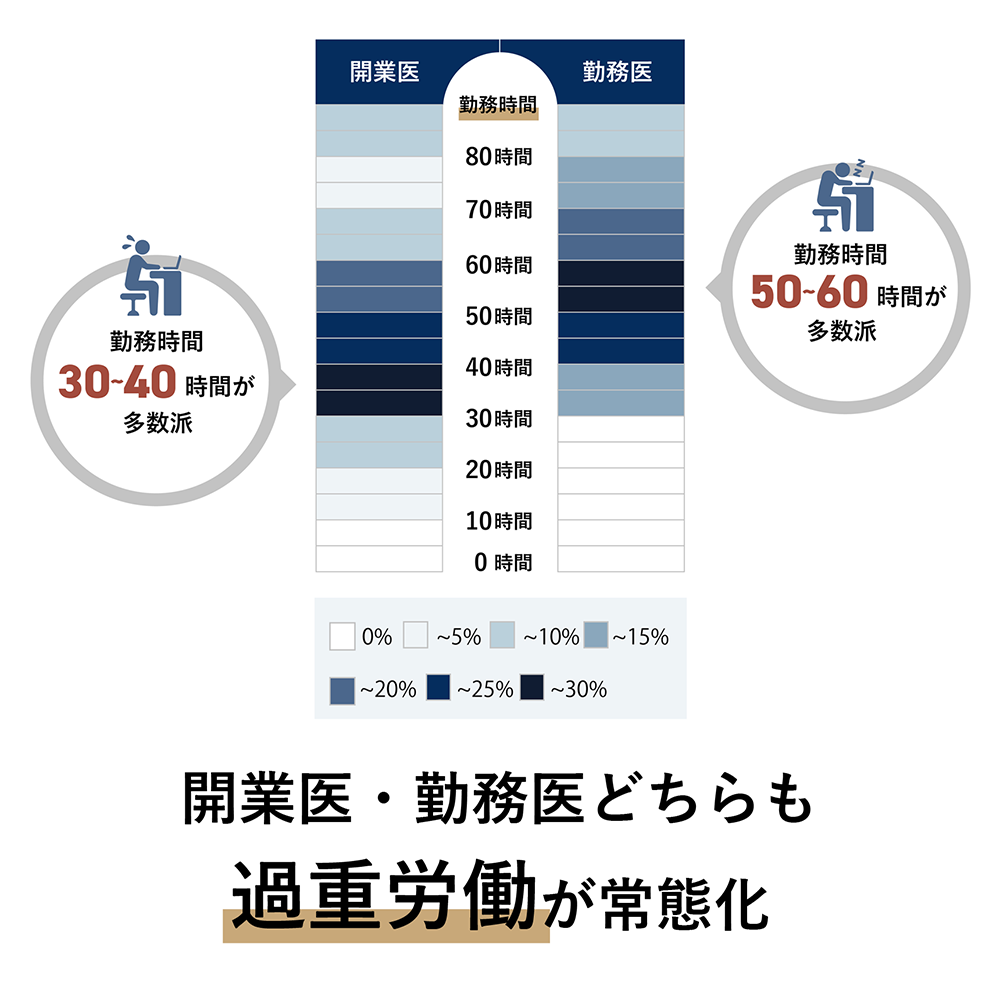

医師の仕事は、長時間労働や過酷な連続勤務が多い上に、医師不足や医師の偏在などが起きていることが問題になっています。収入の変動やメンタルヘルス不調、医療制度の影響なども影響し、労働環境の改善に向けた取り組みを強化していく必要があるでしょう。

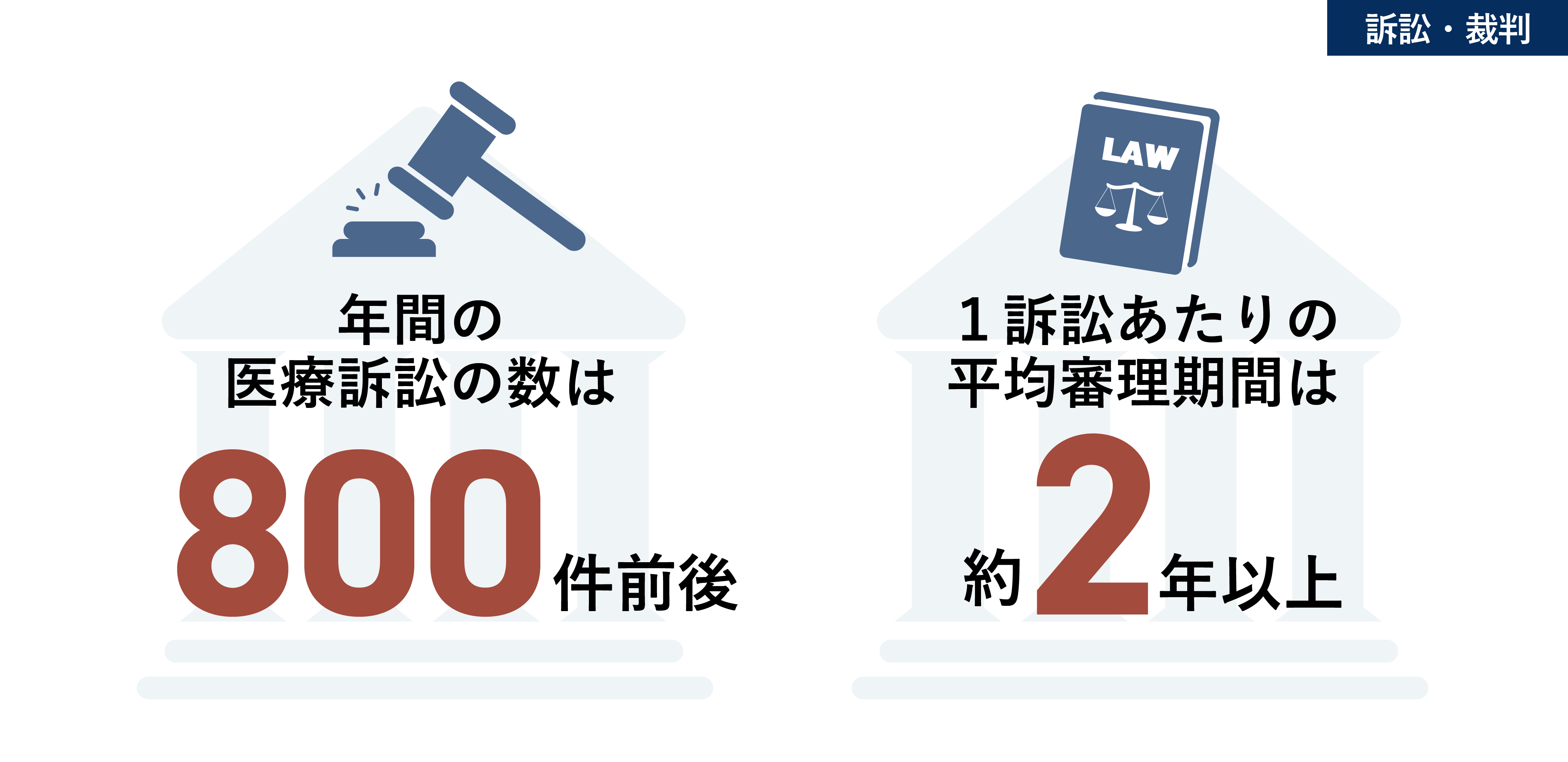

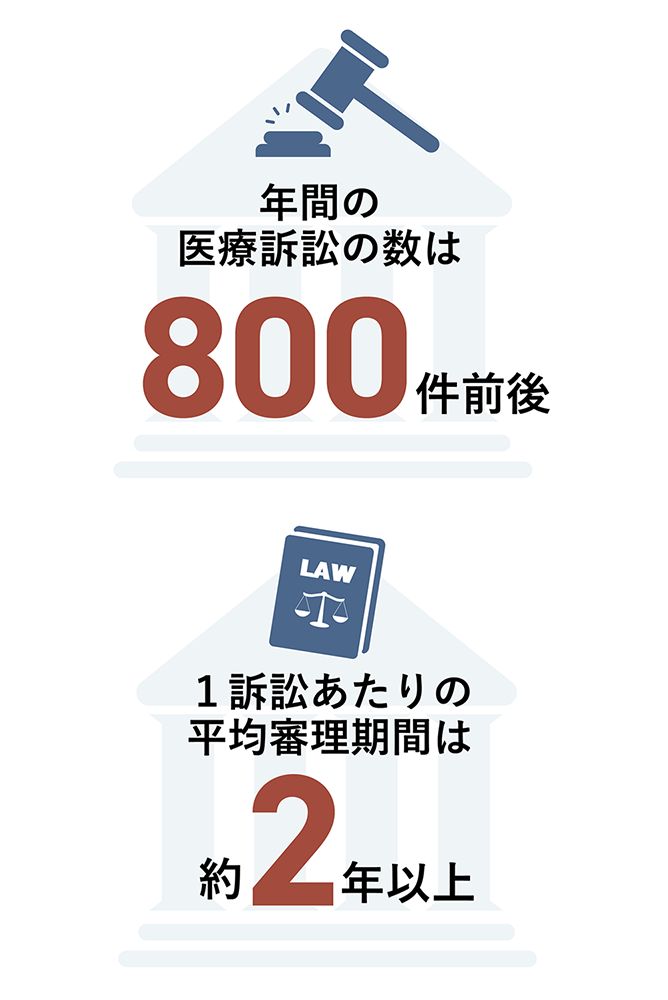

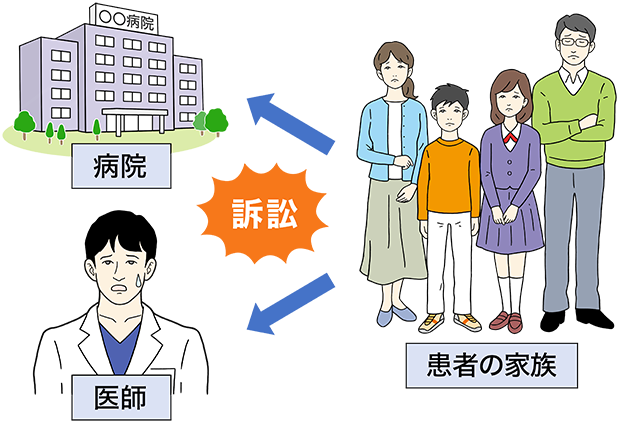

医師向けに、民間会社だけでなく日本医師会も運営している賠償責任保険。近年の医療訴訟の増加や億単位の賠償金額の支払いなどから、備えとして賠償責任保険への加入が注目されています。ここでは、賠償責任保険の加入への必要性についてご紹介しています。

医療ミスなどで患者さんとトラブルになった際に、損害賠償金だけでなく、調査から裁判・弁護費用など必要な費用を保険金でカバー。ここでは、医師賠償責任保険の補償内容についてご紹介しています。

医師賠償責任保険は、医療行為で発生した損害賠償金だけでなく、訴訟や示談にかかった費用も保険金でカバーできます。ただ、ケースによっては保険金が支払われないこともあります。ここでは、医師賠償責任保険の支払いの有無についてご紹介しています。

医師賠償責任保険による保険金の支払いは、実際にはどのような流れで行われているのでしょうか。ここでは、保険金請求の準備から保険会社の審査・承認、受取方法、注意点と避けたい行動などについてご紹介しています。

医師賠償責任保険は任意保険なので、勤務開始日と同時に加入される方もいれば、必要性を感じた頃に加入される方と様々です。ここでは、医師賠償責任保険の加入タイミングパターンについてご紹介しています。

保険金の支払いの可否は、各種書類の確認・審査で決まります。ただ、ケースによっては支払われないこともありトラブルに発展することも。ここでは、申請にまつわるトラブルについてご紹介しています。

医師賠償責任保険は複数のプランへの加入が可能ですが、重複して保険金は支払われないので注意が必要です。必要性から加入している医師もいれば、重複していることに気が付かない医師もいらっしゃいます。ここでは、医師賠償責任保険の掛け持ちについてご紹介しています。

医師賠償責任保険の保険金の受け取りには1事故の限度額や通算金額などの制限がございます。その範囲内で保険金のお支払いは可能です。クレーム後の保険料や補償範囲、制約条件などは変わるのでしょうか?ここでは、クレーム後の対応や保険プランの変更などについてご紹介しています。

医師賠償責任保険は契約期間が決まっており、解約時期によっては保険料の返金もあります。ただ、解約返戻金は未経過期間分よりも少なくなります。ここでは、医師賠償責任保険の解約による返金についてご紹介しています。

医事関係訴訟の2021年診療科別既済件数は、内科が238件でトップ。次に歯科が100件、外科が98件と続きます。訴訟リスクについては、各診療科の特徴から見ていくとわかりやすいです。ここでは、各診療科における訴訟リスクとその対策についてご紹介しています。

参照元:HOKUTO公式HP(https://hokuto.app/post/ytKiCZRKZ4yTMQKVamry)

医師向け賠償責任保険は、「医療行為を行った際の事故で、医師が損害賠償責任を負う場合に補償される保険」のため、「医療事故などで医療行為に問題がありそうだ」というだけでは補償されず、

医療裁判を行い、損害賠償が起きたときに補償される保険です。

損害賠償の請求額+弁護士費用などの訴訟費用が補償されます。

くも膜下出血の可能性を認識していた患者に、アルコール多飲後に激しい運動をしたことによるものであると判断。CT撮影をせず「くも膜下出血ではない」と判断し患者を帰宅させた。頭痛と嘔気はその後も持続。4日後意識を消失し、くも膜下出血と診断され死亡した。患者の妻及び子2名が担当医師に対し、損害賠償請求訴訟を提起した。

引用元:光樹(こうき)法律会計事務所HP

(http://www.iryoukago-bengo.jp/article/14353219.html)

患者はニキビを除去するため、看護師によるケミカルピーリングの施術を受けた。施術中に痛みを訴えたが、看護師は施術を中止しなかった。施術翌日、顔全体が腫れ上がり、痛みも治まらず口唇の周りがびらんになっていた。担当医師から複数回の治療を受け症状改善を行ったが、最終的には顔面に鶏卵大の肥厚性瘢痕が残った。

引用元:光樹(こうき)法律会計事務所HP

(http://www.iryoukago-bengo.jp/article/14357706.html)

患者は出産時に帝王切開術を受け、娩出直後に、めまいや呼吸苦などを訴えた。複数の検査を行い、救急搬送の手配をし約4時間半後、医療センターに高度出血性ショックの状態で到着。子宮切開創の止血を試み、子宮を全摘出。その後転院し低酸素性脳症と診断され、退院後遷延性意識障害(いわゆる植物状態)に。

引用元:光樹(こうき)法律会計事務所HP

(http://www.iryoukago-bengo.jp/article/14356971.html)

開業医はご自身で保険に加入する必要があり、ライフスタイルや家族構成の変化に合わせて定期的に見直すことが大切です。医師向けの賠償責任保険や所得補償保険、公的保障制度を活用し、医師の夫と妻が協力して保険戦略を考えていきましょう。

「プロに学ぶ医師のための保険ガイド」は、医師向けの所得補償保険・賠償責任保険の導入を考えている勤務医・開業医の方のために立ち上げたメディアです。株式会社ファーストプレイスが運営を行っています。医師向け保険のプロが、医師が入っておくべき保険をわかりやすく解説しています。