ここでは、公的保障制度の特徴や医師向け所得補償保険と併用する場合について詳しく解説します。

医師向け所得補償保険は、病気や怪我によって就業不能となった場合に、医師としての所得の減少を補うための保険です。勤務医や開業医の職務特性に応じた補償を提供し、特に医療従事者特有のリスクをカバーするよう設計されています。 この保険は、入院や自宅療養中でも所得を補償し、長期的な治療やリハビリが必要な場合にも安心を提供します。公的保障制度ではカバーしきれない部分を補完することで、医師とその家族の生活を支える役割を果たします。

医師向け所得補償保険の補償内容は、医師の働き方や収入構造に応じて設計されています。 勤務医の場合、給与所得を基にした補償が提供され、掛け持ち勤務先の収入もカバーされることがあります。開業医の場合、医院の固定費や営業利益を基にした補償が適用され、事業運営の継続に必要な経費も含まれるため、事業の中断リスクを大幅に軽減します。 短期補償保険では短期間の収入減少に対応し、長期補償保険では最長で満70歳までの所得をカバーするなど、幅広い選択肢が用意されています。

日本では、万が一のリスクに備えるために公的保障制度と民間保険があります。公的保障制度には、健康保険などの医療保険以外にも、働けない状態になったときの備えとして障害年金、死亡した際の家族への備えとして遺族年金、老後の生活をカバーする老齢年金、高額な治療費に対する高額療養費制度などがあり、幅広くカバーできる制度が設けられています。

このように日本の公的保障制度は充実しているのですが、不足分の備えとして民間保険についても考える必要があるでしょう。

公的保障制度は、病気や怪我、就業不能、障がいや要介護、老後の生活資金などのライフステージごとに現れるリスクに備えて、国や自治体が運営している制度です。公的保障制度は、国が定期的に見直しを行って制度を維持しており、医療費などさまざまな自己負担を軽減できます。しかし、公的保障でもカバーできない部分があり、たとえば先進医療費やがん治療にかかる費用などが挙げられます。医療費以外の面においても、公的保障制度による恩恵がある反面、それだけでは不足する部分も出てくるのです。

医師が病気や怪我により働けなくなった場合、入院や治療が必要になり、再就職が難しい状態になる可能性があるでしょう。そのような事態に備えて、医師自身と家族の生活をサポートするために、医師向け所得補償保険があります。

収入が減少した場合でも、減少した部分をカバーできる保険金が毎月支給される制度です。

公的保障制度でも、病気や怪我で働けなくなったときの保障として傷病手当金や労災保険、障害年金などの保障が受けられます。ただし、併用できない公的制度があったり、開業医の場合は一部の公的保障しか受けられなかったりとカバー力が不十分の可能性があるでしょう。

公的保障制度と民間保険の所得補償保険、自身の貯蓄などを総合的に考えて、保険を活用することが大切です。

他の職業と比べても医師の収入水準は高く、特有のリスクが発生します。万が一働けない状態になったとき、これまでの生活水準を下げることは難しい上に、家族がいる場合は生活が苦しくなってしまうでしょう。

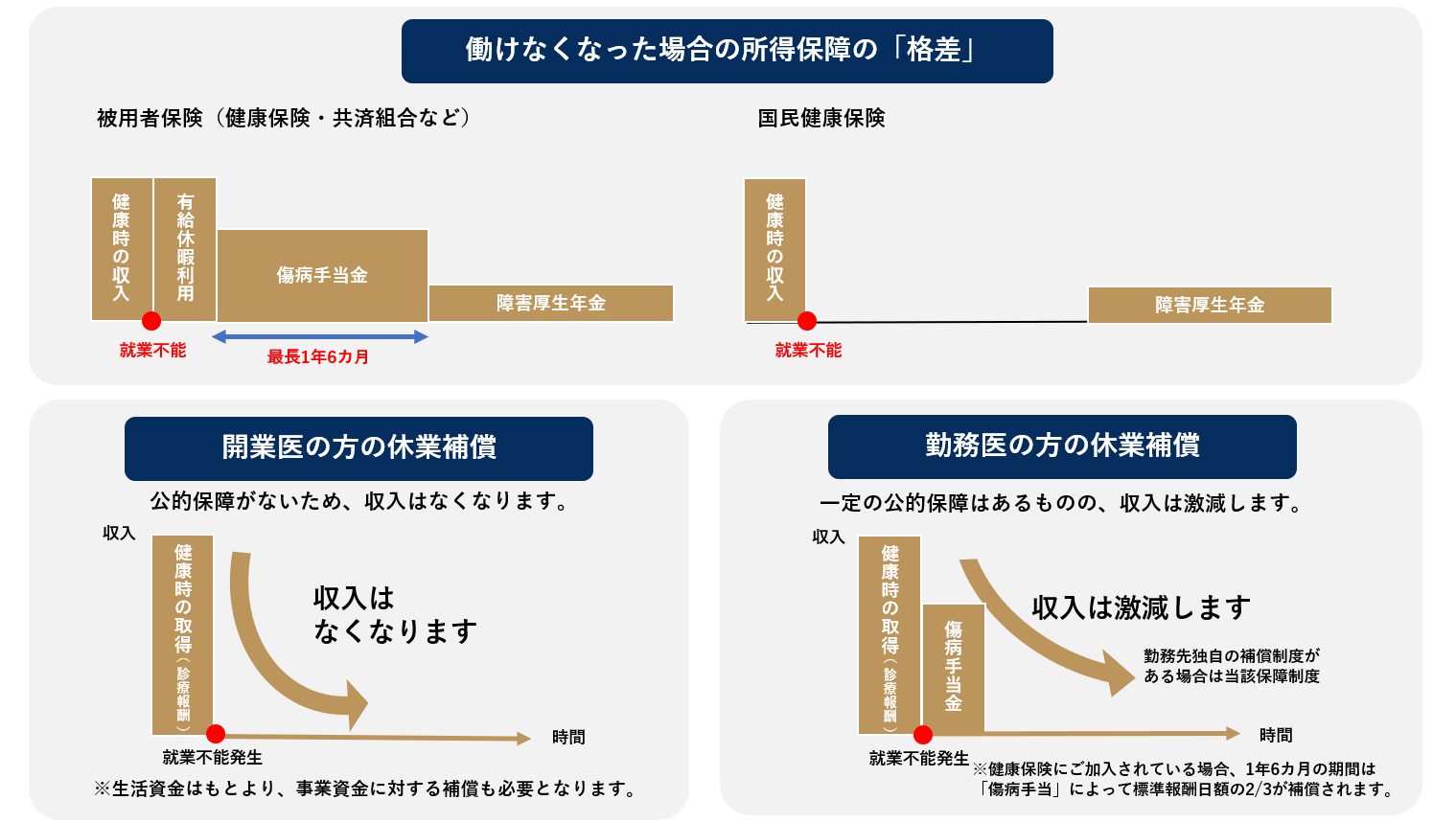

公的保障には、病気や怪我によるリスクを保障する傷病手当金があります。これは加入している健康保険に付与されている保障制度のため、申請をすれば手当金をもらうことができます。しかし、金額は給与の満額相当ではないので、収入減少は避けられないでしょう。さらに、健康保険に加入していない開業医の場合は傷病手当金を受け取れないといったデメリットがあります。

これらを考えると、医師の収入減少における補償として、公的保障だけではカバーしきれない側面があるといえるのです。

公的保障制度は、国が運営している制度であり、定期的に内容を見直して制度を維持し続けています。そのため、国の方針や社会情勢、経済情勢などによっては、制度の内容が将来的に変動する可能性もあるでしょう。

医師として長期的に安定した仕事を遂行するためには、将来的に変動する保障制度に頼り続けるのはリスクがあります。

また、開業医は、一般的に医師国保に加入することが多いですが、健保ではなく「国保」のため、一般的な個人事業主と同様の扱いとなり、傷病手当金が存在しません。つまり、就業不能になったとき公の所得補償(社会保障)がありません。 勤務医の場合も、勤務先の病院・診療所の規模が小さいと、医師国保のままの運営を認められているケースがあり、開業医と同じ公的保障がない状態のケースがあります。

もう少し、具体的にみていきましょう。開業医の場合、自営業者などが加入する国民健康保険(国保)か、各医師会の運営する医師国保に加入するケースが多いです。残念ながら、それぞれの国保には、いわゆる「傷病手当金」がありません。

社会保険(健康保険)には、傷病手当金という制度があり、もしも病気や怪我で働くことができなくなってしまった場合、就業不能となった日から起算して4日目から最大で1年6ヵ月の間、健康時の収入(就業不能直前の12ヵ月の標準報酬月額の平均額)のおよそ2/3を受給することができますが、国保、医師国保には、その手当てがありません(あった場合でも極めて少額の支給です)。

開業医の医師にとっては、就業不能時の公的な所得保障はないため、個人で民間の保険会社の提供する所得補償保険に加入する必要性がとても高くなります。

ドクターによっては、短期の就業不能については貯蓄でカバーできるため不要と判断して、長期の就業障害リスクについてのみ保険でカバーするという考え方もあります。

就業不能が長期化してしまった場合には貯蓄ではカバーしきれず、ライフプランに過大な影響を与えてしまうため、長期の就業障害に備えた保険にのみ加入し、短期の所得補償には加入しないことで、合理的に保険料の負担を抑えることができます。

一方、勤務医の場合、勤務先の医院が社会保険(健康保険)に入っていれば、傷病手当金制度があり、怪我や病気で就業不能となった場合は、4日目から最大で1年6ヵ月の間、健康時の収入(就業不能直前の12ヵ月の標準報酬月額の平均額)のおよそ2/3を受給することができます。

しかしながら、掛け持ちの医院での所得が大きく、メインの医院での所得の割合が少ない場合では、傷病手当金の補償対象となるのは、社会保険に入っている医院での収入だけです。もし、メインの医院以外での所得が多い勤務医の場合、実際の年収をカバーするためには、個人で所得補償保険の加入を検討すると良いでしょう。所得補償保険に加入する場合は、確定申告上の所得を補償対象とすることができます。ただし、医師としての所得のみが対象です。(不動産収入等の不労所得は対象に含むことができません)

また、従業員数5人以上の個人立の医院や医療法人の場合は、社会保険の加入が義務付けられていますが、従業員数が5人未満の事業所では社会保険の加入義務がないため、個人立の医院の多くは、従業員に対する事業主の保険料負担がない国保か医師国保を選択しているケースが多いです。

さらに医療法人の場合でも、以前に個人事業として医師国保に加入していた医師が、その後に法人化した場合は継続して医師国保に加入し続けることができます。医師国保は収入に関係なく保険料が一定のため医師国保の継続加入を希望する開業医は多いです。

よって、勤務医師にとっては、勤務先の加入している保険制度が、社会保険(健康保険)なのか、国民健康保険なのか、医師国保なのかを知ってから、自身が加入すべき保険について検討する必要があります。

勤務先の医院が健保に加入しており、傷病手当金が充実している環境の場合、短期の所得補償保険では補償が重複する部分が多くなるため、長期の所得補償保険のみを検討すると合理的な保険加入になります。

さらに大学病院をメインとする勤務医の先生の場合、大学病院には健保の代わりに共済会があり、その中に傷病手当金の概念はありますが、一般的に大学病院での給与(所得)が非常に小さく、生活ができるレベルではないケースが散見されます。

大学病院の共済会の傷病手当では補償が足りないため、民間の所得補償保険で補完すると良いでしょう。

医師向け所得補償保険は、業務中や日常生活における病気や怪我で働けなくなった場合、入院や自宅療養でもカバーしてくれる保険です。

この保険には短期所得補償保険と長期所得補償保険があり、長期のものは最長で満70歳まで補償してくれます。医師として働けなくなっても、長期間にわたって収入減少を補償してくれることは大きなメリットです。

医師が選ぶ保険としては、活用できる公的保障と医師向け所得補償保険を併用することで、より将来の安心感が得られるといえます。

誰でも平等に補償を受けられる公的保障と、働けなくなった場合に補償される医師向けの保険は、医師であれば併用することが可能です。

公的保障制度だけでは万が一、収入減少した場合の補償が不十分であるため、医師向け所得補償保険を活用します。

これらを併用することで、将来的なリスクに対して十分に備えられることはメリットとなります。

公的保障と民間の所得補償保険との補償の重複は、それぞれの保険金給付に影響を与えません。(それぞれ給付されます)ただし、国民保険や健康保険の加入状況によって、所得補償保険の加入時に保険金月額の加入上限金額に制限がかかる場合があります。(年間所得の〇〇%まで等)

もし、所得補償保険を複数加入していて、補償期間が重複している場合は注意が必要です。重複期間において、実際の所得を上回る保険金額の加入をしていた場合は、保険会社によっては重複補償と判断されてしまい、どちらか一方の補償が受けられないか、各保険ごとに按分で減額対応となるケースもあり得ます。

しかし、保険会社によっては重複補償と判断されてしまい、どちらか一方の補償が受けられないケースもあるでしょう。さまざまな保険に加入している場合や、何かしらの手当を受けている場合などは、保険会社やファイナンシャルプランナーに相談することをおすすめします。

医師向け所得補償保険を選ぶ際には、自身のライフスタイルやリスクに合ったプランを選択することが重要。勤務医の場合、勤務先の社会保険制度や傷病手当金の有無を確認し、不足する部分を補う保険を選ぶと効果的です。 一方、開業医は公的保障が少ないため、医院の経営を支える固定費や長期的な収入減少をカバーする保険が適しています。また、保険料と補償額のバランスを考慮し、長期的に経済的負担を抑えられるプランを選ぶことが重要です。 専門の保険アドバイザーに相談し、個別の状況に最適な保険を選ぶことで、より安心な備えを実現できます。

医師は勤務医や開業医によって所得やライフスタイルが異なります。それぞれの状況に応じて、公的保障と医師向け保険の組み合わせを検討することが大切です。

そのためには、自分の状況に対してどの保険が適しているのか情報収集して、さまざまな保険について理解を深めるようにしましょう。

公的保障と医師向け所得補償保険の組み合わせを検討する際には、医師の同僚で保険加入している人の話を聞くことや、ファイナンシャルプランナーに相談することが重要です。

とくに、医師向けの保険について熟知している専門家のアドバイスを受けることで、医師の働き方やライフスタイルなどに適した保険を助言してもらえるでしょう。

医師向け所得補償保険を併用することで、公的制度でカバーできない部分を補える

田伏 秀輝

公的保障制度は、国が運営している誰でも受けられる保障制度です。しかし、万が一重い病気になってしまい長期間の入院や療養、また高額な治療費がかかる場合には、公的制度の保障だけでは限界があります。そこで、医師向け所得補償保険を併用することで、公的制度でカバーできない部分を補えるため、安心して将来に向けて備えられるでしょう。

ご自分の状況に適した保険が選択できるよう、医師向けの保険に詳しい専門家からアドバイスを受けるのも一つの手です。